こんな事業主・経営者の方が対象です

- 日本政策金融公庫、信用保証協会へ融資を申し込みたい方

- 決算が黒字でも銀行から融資を断られた方

- 決算は赤字だが、挽回するための資金を借りたい方

- 日本政策金融公庫や信用保証協会の枠が一杯で、これ以上借りられない方

- リスケジュール(条件変更)の交渉がうまく行かない方

- 資金繰りの悩みを根本的 に改善したい方

融資を受けるに当たって

もっとも大事なこと、それは「資料作成力」と「情報収集力」です

これさえあれば事業融資を受ける確率は飛躍的に上がります。

「資料作成力」とは・・・

特別な文章力が必要ということではありません。

金融機関に「こういう書類を出してくれ」とか言われなくても金融機関好みの資料を金融機関好みの文面できっちり書いて提出する、ということです。

金融機関好みの書類とは・・・

- なぜ今この資金を借りることがどうしても必要なのか

- なぜきっちり返済出来るのか

ということを具体的に説得力あるように書く、ということです。

(1)を書く場合「今現在大赤字だから貸してもらわないとつぶれてしまいます」とか「お金が無いので最低限の生活も出来ません」などと書いて、必死さを訴えようとする方もおれますが、それは論外です。

そんな危ない会社に誰も貸すわけありませんからね。

「今後伸びていくための前向きな資金」であることを「具体的に説得力あるように」書くことが、最低限必要なことなのです。

(2)は「資金を借りることが出来たらこれだけの売上・利益が上がる」ということをそれらしく表現した書類を作らなくてはいけません。

この部分をあまりにも漠然と書いている方が多いのです。

飲食店の方でよくある例が、「500万円貸していただけたら、ぐるなびに有料広告載せます、チラシを5000枚作ります、ホットペッパーに広告を載せます」で終わってる、などの書き方です。

そういうことに融資された事業資金を使うことで結果、どういうことになるのか?お客さんが何人来て、どれくらいの売上になって、どれくらいの利益になるのか?

そこを書いてないので、金融機関の担当者も困ってしまうのです。

もちろんその数字も、根拠あるものでないといけないのは言うまでもありませんが。

いえ、それ以前に、飲食店の人だったら誰もが当り前のようにやる、その程度の販売促進策を書いても、金融機関の担当者は

「そんなの誰でもやってるよ。そういう当り前のことばかりやってた結果、3年後には7割の飲食店が無くなってしまってるのは、アナタ業界の人だからわかってるだろ~」

くらいにしか思っていないのです。意味が無いのです。

ほかの飲食店とは違うことをやって、そして「いかにもこの計画が実現しそうな表現」をしなくてはなりません。

金融機関の担当者も「ウソでもいいから、実現しそうな書き方をしてほしい!」というのが本音です。

「情報収集力」とは・・・

金融機関(日本政策金融公庫、信用保証協会、銀行等)の中での「常識」および「審査する際の基本」を知っておくことが非常に大事です。

「ちょっとしたこと」を知らないがために審査に通らない方が非常に多いのです。

たとえば、

・〇月に融資申込するんだったらあと1ヶ月待って〇月に申込んだ方が良い

・融資申込額は月商の〇ヵ月分を限度にしておかないと、担当者が最初からやる気をなくす

などなど、この程度の「ちょっとしたこと」は何十項目もあります。

金融機関(日本政策金融公庫と信用保証協会を含む)に関する情報をきっちり収集して、提出すべき資料を金融機関好みにしっかりと作成することが重要です。

最新情報をタイムリーに収集

特に、中小零細企業の不況が長く続いている間は、政府は様々な中小企業への金融施策を打ってきます。そういう情報をタイムリーに収集することが重要になります。

経営者が知るべき情報は以下のようなものです。

- 日本政策金融公庫の最新情報

例)保証人が不要の制度が条件付きで最近出来た。→ 保証人になっている融資があまりに多すぎて新たな融資をあきらめていたが、チャレンジしてみる - 信用保証協会(制度)の最新情報

例)来春から小規模事業の融資が1250万円から2000万円に拡充される → 出来たばかりの際はハードルが低いのでチャレンジしてみる - 制度融資の最新情報

例)中小企業庁から「経営者保証ガイドライン」が発表されて、経営者の保証が不要な場合も出てくる可能性が高くなってきている → 今社長が連帯保証人で付いてるのをはずしてもらうように交渉してみる - 金融機関の今現在の動向や情報

例)地方銀行の〇〇と信用金庫の△△が近々合併するので、両方は使いにくくなる → 今まで取引がなかった銀行で新しい口座を作って定期積金だけでもしておく

その他・・・

- 公的施策の最新情報

- 中小企業を取り巻く金融マクロ情報

- 日銀の金融政策等

- 政府の中小企業施策に関する方針

- 所管大臣の発言や各省庁の通達(例:金融庁の通達等)等

- 最新の資金調達ノウハウ情報

日本政策金融公庫や信用保証協会のホームぺージなどを定期的に確認してください。

取引先の銀行さんとは、しっかりとコミュニケーションを取ってください。

金融機関経由の情報はありがたいものなのです。

しかし・・・

もし、「そんな情報をイチイチ自分でチェックしているヒマはないよ~!」ということなら

融資に強い、岩崎税理士事務所をご活用ください(兵庫県と大阪府)

また・・・

「できれだけ早く資金調達したい」

「中長期的な時間軸で今はとても考えられない」

「とても情報収集なんて今からしているヒマはない」

という方々・・・

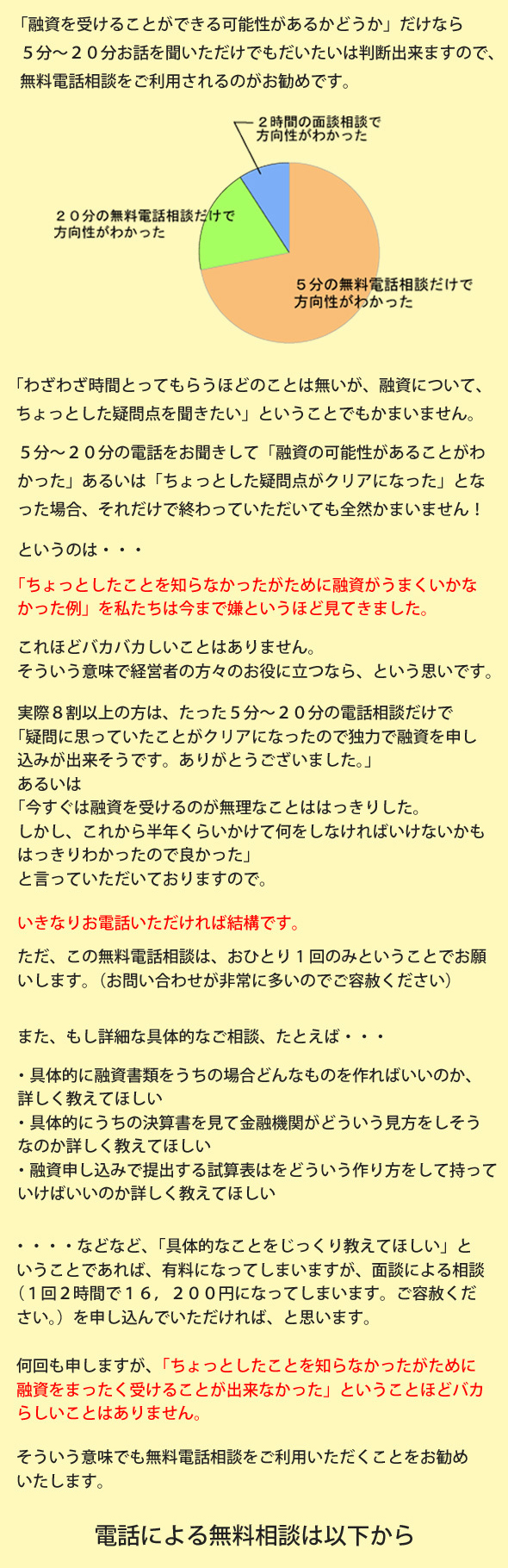

無料電話相談をお気軽にご利用ください

資金繰り&銀行融資取引でお悩みの兵庫県と大阪府の経営者様へ

当事務所は中小零細企業のための資金調達のサポートセンターとして、銀行からの融資による資金調達・資金繰り、経理業務の面から、事業主様・経営者様のサポートをしている税理士事務所です。

今まで、多くの中小企業経営者様とお付き合いしてきました。

しかし、税務や経理だけでなく銀行との融資取引に関する付き合い方も苦手と言う方が非常に多いと感じていました。

そのような事業主様・経営者様の資金調達・資金繰りを支援したいと思い、このホームページを立ち上げました。

当社では、緊急時の場合のスポットのご相談が最も多いですが、以下のような中長期的な視点で「資料作成力」と「情報収集力」をつけていただくご支援も行っております。

資金調達コンサルティング ~銀行融資取引をサポート~ (兵庫県と大阪府)

今まで多くの経営者の方々とお会いして感じるのは、節税はもちろん大切ですが、資金調達や資金繰りもそれと同様に大切であるということです。

弊社では、家族経営のような小規模企業から中規模企業までを対象にし、銀行融資による資金調達や資金繰りに関するコンサルティングを実施しております。

「事業計画書」「資金繰り表」や「試算表」といった融資申し込みに必要な書類作成支援、銀行等金融機関との融資取引についてのアドバイスを行い資金調達のサポートを行っています。