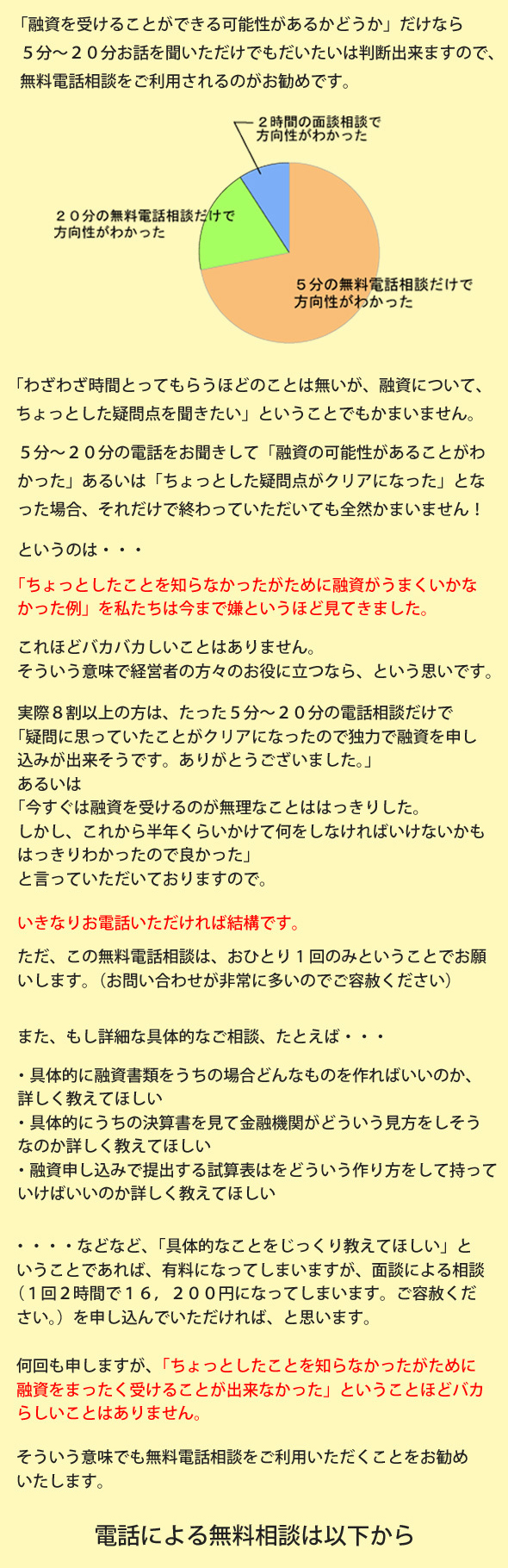

私たちが融資サポートをした経験から得た、審査の基準の一部を挙げてみます。

信用保証協会の審査の基準(1) 返済能力

返済能力の審査は信用保証協会の審査の最大のポイントです。

つまり返せるかどうかです。

返せないとなると信用保証協会は銀行に対して代位弁済をしなければならなくなります。

そうならないように返済能力は信用保証協会も慎重に審査を行います。

信用保証協会の返済能力の審査

- 利益で返済出来るかどうか

- 返済するために新たな追加の資金調達力があるかどうか

◆利益で返済できるかどうか

返済出来るかどうかの審査基準は一義的に定義することは出来ませんが、1つの目安としては「債務償還年数」です。

「債務償還年数」とは

現在ある借入金の残高をその企業の返済可能な原資(キャッシュフロー)で割った場合の年数、簡単に言うと、借入金を完済するまで何年かかるかという期間のことです。

審査に当たっての具体的な算式は次の通りとなります。

有利子負債÷(営業利益+減価償却費)

債務償還年数が10年以内であれば返済能力が高いということで追加融資が受けられる可能性が高く、逆に債務償還年数が10年を超えれば超えるほど返済能力が低くなっていくということで信用保証協会付きの借入れとして追加融資が受けられる可能性が低くなっていきます。

ただし、この計算をする場合の借入金には、役員借入金は含まれません。

(なぜならば通常、役員借入金は、ある時払いの催促なしのためです。)

また、一般的に、企業が信用保証協会付きで銀行から借入する金額の限度は、

製造業で月商の6ヶ月

卸売業 月商の3ヶ月

が目安だと言われています。(あくまで一般論で例外も多々あります。)

返済するために新たな追加の資金調達力があるかどうか

会社の業績には当然ながら波があります。

黒字決算のときもあれば、赤字決算に陥ってしまう場合もあります。

特に赤字決算の場合は資金繰りが苦しくなりますから、借入金の返済に窮してしまう事も考えられます。

そのような場合は、借入金の返済分を含めた資金繰りを確保するために、新たな借入が必要となります。

その新たな借入が出来るかどうかというのが、資金調達力です。

“資金調達力”の基準は

一般的には、担保となる不動産などの資産を所有しているかどうかという点です。

会社あるいは会社経営者に不動産などの所有資産があれば、それを担保にして新たな銀行借入を受ける可能性が高くなります。

その点を審査しているのです。

しかし、当然のことながら信用保証協会から見て「担保がなかったらダメ」ということではありません!

返済能力を上げるために

借入金が年商を上回るようになると、いつ倒産してもおかしくないと言われています。

経営維持の為には、“入るお金 > 出るお金” でなければ資金ショートして、やがて倒産となります。

借入金返済や手形決済を含めて、“入るお金>出るお金” となる資金計画を立てましょう。

さもなければ、黒字倒産と言うことになりかねません。

借入金が多くなっている企業でも、10年を目安にして経営計画を立て、借入金依存度を少しずつ減らしていくことが上手なやり方です。

債務償還年数は短いほどいいわけですが、この年数を短くするためには、

- 借入金の残高を減らす

- 遊休資産があるなら早急に処分することにより、まとまった借入返済をする。

- 棚卸資産等が多すぎるのであれば、早めの処分をする。

- 売掛金等の債権回収が滞っているところがあるかないかをチェックする。

- 等々

- 当期利益を増やす

収益性をアップする為の具体的利益計画を早急に策定し実施する。 - 減価償却費を増やす

収益性を上げるために必要な設備投資を計画性を持ってすることによって減価償却費を計上する。

・・・といったところでしょうか。

いくら償還年数が短くても無理な毎月の返済は資金繰りを圧迫することになるので、毎月の返済額も適正である必要があります。

信用保証協会の審査の基準(2) 資金使途

信用保証協会が保証するのは、その会社の事業に関わる範囲内の借入に限定されています。

会社が行うすべての借入に対して保証をするわけではありません。

運転資金と設備資金

信用保証協会が保証を行う会社の借入は、「運転資金」と「設備資金」です。

会社の事業とは関係のない、例えば転貸資金とかゴルフ会員権の購入資金などは、信用保証協会の保証を得ることは出来ません。

この資金使途は重要です。

運転資金として信用保証協会保証付融資の借入をし、実際は第三者への貸付に流用

設備資金として信用保証協会保証付融資の借入をし、実際は全部(一部)を運転資金に流用

などが発覚した場合は、その後の数年間は、新たな保証が受けられなくなります。

信用保証協会の審査の基準はその他も様々あります。

詳細は、以下のお問合せ電話あるいはメールでお問合せください。

TEL 078-891-9710